Los contratos públicos como vía hacia la inclusión financiera: lecciones del proyecto piloto CREDERE

Para las pequeñas empresas —ya sean proveedoras de soporte de software, firmas de mapeo geofísico o incluso productores agrícolas— ganar una licitación pública puede marcar un antes y un después. En Colombia, casi la mitad de las pequeñas y medianas empresas (pymes) que lograron adjudicarse contratos estatales experimentaron un crecimiento significativo más allá de sus contratos iniciales.

La contratación pública, cuando opera de manera eficaz, se consolida como uno de los instrumentos de inclusión económica más poderosos para un gobierno. En Brasil, las pequeñas empresas que ganan contratos públicos registran un crecimiento medible, y la mayoría de los nuevos puestos de trabajo que generan benefician a personas que nunca habían tenido un empleo formal. Tendencias similares se observan en África: en Kenia, las políticas de contratación focalizada que reservan el 30% de los contratos para grupos vulnerables han duplicado la participación de empresas lideradas por mujeres. Cuando las pymes logran acceder al mercado de compras públicas, los beneficios se extienden mucho más allá de las firmas individuales, impulsando una mayor inclusión económica.

Pero cuando no funciona, ocurre lo contrario. Muchas pymes ganan licitaciones sin contar con el capital de trabajo necesario para ejecutarlas. Esto las lleva a solicitar préstamos en condiciones abusivas, a veces a prestamistas informales, para comprar materiales o pagar por adelantado a los trabajadores. Cuando el gobierno se retrasa en los pagos, como suele suceder, los intereses consumen el margen de beneficio y, finalmente, el negocio.

Entre estos dos escenarios se encuentra una extraña falla del sistema financiero. Dado que el cliente es el Estado, las cuentas por cobrar son plenamente verificables y el riesgo comercial debería ser uno de los más bajos del mercado. Pese a esto, las instituciones financieras no lo perciben así. Las pymes que ganan estos contratos son tratadas sistemáticamente como entidades demasiado pequeñas, recientes o informales para calificar al capital de trabajo indispensable para cumplir con la labor que el propio gobierno les acaba de encomendar.

Entre 2022 y 2025, con el respaldo del Mastercard Center for Inclusive Growth y Caribou Digital, nos propusimos evaluar en Colombia si el uso de datos abiertos de contratación podría revertir esta situación.

Esto es lo que aprendimos, lo que nos sorprendió y lo que debe cambiar para garantizar el éxito de las pequeñas empresas.

Lo que nos propusimos probar

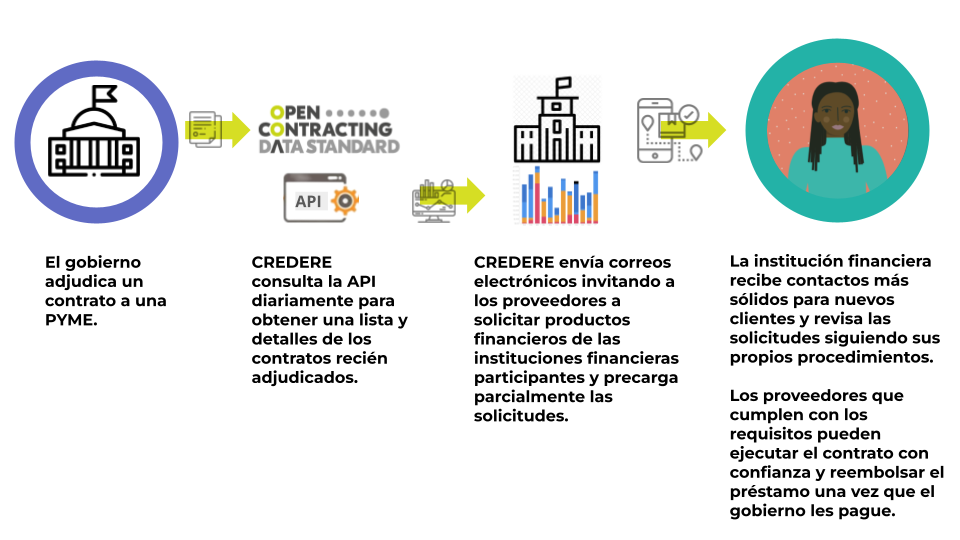

En el centro de nuestro proyecto piloto se encontraba una solución digital que denominamos CREDERE, diseñada para servir de enlace entre el gobierno, las pequeñas empresas y las instituciones financieras. Nuestra teoría del cambio era sencilla: si las instituciones financieras pudieran acceder a datos verificados y actualizados sobre los contratos adjudicados, podrían ofrecer con mayor confianza financiamiento adaptado a las necesidades operativas de contratación de las pymes.

Diariamente, la agencia de compras públicas de Colombia, Colombia Compra Eficiente, publica las adjudicaciones de contratos en formato de datos abiertos. Nuestro software recopila esos datos, identifica a las pymes ganadoras y les envía por correo electrónico una invitación para solicitar un crédito o un mecanismo de financiamiento respaldado por contrato a través de una institución financiera aliada. La mayor parte de la solicitud se completa automáticamente con los datos del contrato. La pyme carga la información faltante, la envía y la institución financiera revisa la solicitud siguiendo su propio proceso.

The El piloto se desarrolló por etapas. Iniciamos con una fase de investigación de usuarios y diseño conjunto con pymes, instituciones financieras y la Alcaldía Mayor de Bogotá, para posteriormente desarrollar el software. La plataforma se lanzó inicialmente en Bogotá con dos aliados financieros, Clara y Escala Capital, y luego se escaló a nivel nacional. El sistema se fue perfeccionando a partir de la retroalimentación de las pymes y las entidades financieras, avanzando hacia un modelo operativo sostenible. Al concluir el periodo de la subvención, dos instituciones financieras adicionales ya se habían comprometido a sumarse al proyecto.

Desde el inicio de la colaboración de Clara con CREDERE hemos identificado una gran oportunidad para ampliar nuestras soluciones financieras, centradas en simplificar y mejorar la gestión de pagos para las empresas de toda Colombia. Debido a su elevado volumen y alcance, la contratación pública representa una gran oportunidad para que las empresas no solo optimicen sus operaciones, sino que también impulsen su crecimiento con mayor agilidad y transparencia.

Lo que logramos

CREDERE logró contactar a 12.464 pymes, aproximadamente el 47% de todas las pequeñas empresas que obtuvieron contratos públicos en Colombia en 2024. El 53% restante no tenía correos electrónicos, sus registros contractuales estaban incompletos o no contaba con un identificador comercial que nos permitiera localizarlas. Lo que medimos fue la demanda observable. Creemos que la demanda real es mayor.

Entre las pymes que contactamos, las tasas de participación y solicitud superaron nuestras expectativas, y el 31% de las pymes que participaron estaban lideradas por mujeres. Estos resultados confirmaron que las pymes ganadoras de contratos desean financiamiento vinculado a los contratos que han obtenido y que lo aprovecharán cuando tengan la oportunidad.

Al cierre del piloto, se habían desembolsado aproximadamente USD 234,000 en financiamiento destinados a 56 pymes, incluyendo cerca de USD 131,000 asignados a empresas lideradas por mujeres.

Llevamos mucho tiempo trabajando en la contratación pública. Hemos sido testigos directos de lo crucial que es para el buen funcionamiento del mercado de la contratación pública la prestación de servicios públicos esenciales, como la alimentación escolar. En este contexto, es importante empoderar a todos los actores involucrados y garantizar que cuenten con los servicios financieros adecuados para cumplir eficientemente con los servicios contratados. CREDERE nos permitió llegar a nuevos clientes y ampliar los servicios financieros a las pymes.

El alcance del uso de los datos abiertos y sus limitaciones

Una de las lecciones más claras del proyecto piloto es que los datos abiertos de contratación pueden reducir significativamente la primera barrera para la inclusión financiera: la visibilidad. CREDERE llegó a casi la mitad de todas las pymes que obtuvieron contratos públicos en Colombia en 2024. Las tasas de participación y solicitud superaron las expectativas, lo que indica una fuerte demanda latente de financiamiento entre las pymes adjudicatarias.

Esto fue posible gracias a que Colombia Compra Eficiente publica datos abiertos estructurados de su plataforma nacional de contratación pública electrónica (SECOP), que incluye campos de datos clave. Por ejemplo, Colombia desagrega tanto las empresas lideradas por mujeres como las pequeñas y medianas empresas, lo que nos permitió aplicar una perspectiva de género al proyecto. Los datos también incluían información de contacto de los proveedores, lo que permitió a CREDERE contactarlos automáticamente por correo electrónico.

Al mismo tiempo, el proyecto piloto evidenció la fragilidad de este proceso cuando la calidad de los datos es irregular. Menos de la mitad de las pymes adjudicatarias contaban con información de contacto o identificadores comerciales suficientes y fiables para poder ser contactadas a través de la plataforma. La falta de correos electrónicos, los registros contractuales incompletos y los identificadores inconsistentes limitaron directamente la inclusión. Esto reafirma una idea fundamental: los datos abiertos no se limitan a la transparencia. Los datos abiertos constituyen una infraestructura, y las deficiencias en dicha infraestructura tienen repercusiones reales en la participación en el mercado.

La inclusión financiera es un problema estructural

Otra lección fundamental fue que el acceso a la financiación en la contratación pública no puede resolverse con un único producto financiero, ni siquiera con un único tipo de institución financiera. Si bien las FinTech aliadas demostraron agilidad y disposición para experimentar, sus ofertas a menudo se dirigían a pymes más formalizadas o a contratos de mayor envergadura. Por otro lado, los bancos tradicionales contaban con carteras de productos más amplias, pero tuvieron dificultades para adaptar sus rígidos procesos y sistemas internos a un modelo digital basado en datos.

Desafortunadamente, la mayoría de las instituciones financieras aún no reconocen formalmente los contratos públicos como garantía. Para ellas, el valor de CREDERE radica en conectarlas con un segmento de clientes de calidad, bajo la lógica de que si eran lo suficientemente sólidas para la contratación pública, deberían ser solventes. Existía una brecha estructural, ya que el contrato público en sí mismo no se consideraba para la evaluación de la solvencia. Y según el proyecto de investigación Small Firms Diaries, incluso las empresas formalizadas en Colombia tienen dificultades para acceder al financiamiento necesario para el capital de trabajo por parte de las instituciones financieras. Una pequeña minoría de instituciones financieras está comenzando a considerar la información de contratación pública en sus evaluaciones, pero sus procesos siguen siendo manuales y laboriosos, con importantes oportunidades para la digitalización y el uso de datos abiertos de contratación pública para mejorar la eficiencia.

Tanto las pymes como las instituciones financieras nos impulsaron a ir más allá de lo que la plataforma estaba diseñada para hacer. Las pymes preguntaron si CREDERE podría ayudarlas a obtener financiamiento preaprobado antes de licitar, para adjuntarlo a la licitación como prueba de su capacidad de entrega. Otras solicitaron ayuda una vez que el contrato estuviera en marcha, para el seguimiento de la entrega y el pago. Las instituciones financieras plantearon solicitudes similares. El interés por las herramientas en este ámbito se extiende claramente mucho más allá del momento en que se adjudica un contrato.

Una herramienta como CREDERE puede desempeñar un papel catalizador en el ecosistema, impulsada por un actor como OCP, que conoce las posibilidades que ofrece el desarrollo de soluciones de datos digitales y comprende las barreras y oportunidades del proceso de contratación pública.

Confianza, incentivos y escalabilidad

El piloto demostró que la inclusión financiera a través de la contratación abierta depende tanto de las relaciones humanas y comerciales como de la tecnología. La vinculación de las instituciones financieras requirió gestionar aprobaciones con equipos legales, de cumplimiento normativo, de crédito y de producto, a menudo durante varios meses.

La calidad de los contactos era más importante que la cantidad. Las instituciones financieras solían solicitar tantos contactos como la plataforma pudiera enviar, pero lo que realmente influyó en su comportamiento fue la calidad de dichos contactos. La preselección antes de la derivación, utilizando datos de agencias de crédito o registros mercantiles públicos, generaba menos solicitudes, pero una tasa de conversión mucho mayor. Esta compensación casi siempre merece la pena, y es también lo que genera la relación de confianza entre la plataforma y el prestamista, de la que depende todo lo demás en este trabajo.

Si bien el interés de otros bancos creció a medida que CREDERE demostraba su capacidad para generar contactos de alta calidad, la mayoría de las instituciones exigían programas piloto más largos y señales de ingresos más claras antes de comprometerse.

La contratación abierta como oportunidad para generar clientes potenciales y aumentar la inclusión financiera

Tras la finalización de la subvención, CREDERE se encuentra actualmente inactivo. Si bien el proyecto piloto no alcanzó la sostenibilidad financiera, permitió identificar vías viables para ampliar y mantener esta iniciativa a largo plazo, incluyendo la incorporación de instituciones más grandes, el perfeccionamiento de la preselección para mejorar la calidad de las solicitudes y la transición a un modelo de gestión local basado en comisiones.

Los resultados reforzaron varias lecciones importantes para las comunidades de contratación abierta e inclusión financiera:

- Los datos abiertos sobre contratación pueden ser una señal de mercado poderosa, pero solo si son oportunos y útiles.

- La inclusión financiera en las compras representa un desafío sistémico que requiere cambios coordinados en la calidad de los datos, los productos financieros, los incentivos institucionales y el apoyo a las pymes.

- Las plataformas digitales pueden revelar la demanda, pero no pueden sustituir la diversidad de productos ni la innovación en los modelos regulatorios y de riesgo dentro de las instituciones financieras.

- La sostenibilidad depende de la escala y la confianza, dos elementos que requieren tiempo para construirse.

También reconocemos que CREDERE podría funcionar mejor como herramienta de generación de clientes potenciales para instituciones financieras que como mercado. Nos gustaría integrar los datos de adquisiciones directamente en el análisis crediticio de las instituciones financieras, junto con otras señales de riesgo y el historial de contratos anteriores de la empresa. Esto proporcionaría a los bancos una visión más completa de las pymes, para que puedan desarrollar productos crediticios adaptados a este segmento.

Quizás lo más importante es que el proyecto piloto demostró que la contratación abierta no se trata solo de rendición de cuentas o eficiencia; representa un canal efectivo hacia la inclusión económica, apoyando a las pequeñas empresas del mundo a transformar el acceso al mercado público en oportunidades reales de desarrollo.

Contáctanos si desea evaluar la réplica de este modelo en su organización o país.